Podejście do recyklingu – pokoleniowe różnice

30 listopada 2024

POS – Point of sale

17 lutego 2025

Pod takim tytułem można było zapoznać się z prezentacją przygotowaną przez Santander Bank Polska podczas konferencji Modern Packaging. Odbyła się ona pod koniec listopada 2024 roku w połączeniu z uroczystą galą 30-lecia Polskiej Izby Opakowań.

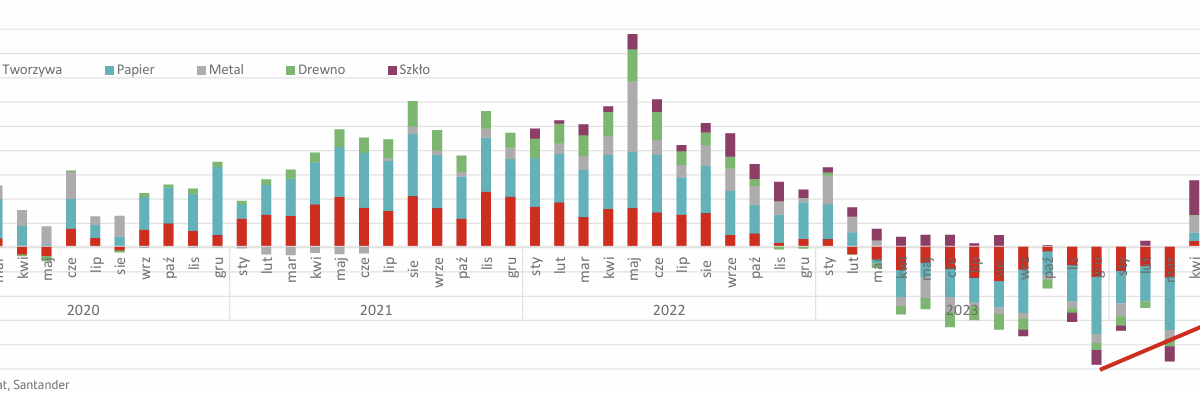

Analizując wskazane w prezentacji dane wyraźnie widać głębokie spadki przychodów w branży opakowaniowej w roku 2023 oraz na początku roku 2024. Produkcja sprzedana w wskazanej branży wyniosła w 2023 roku 64,8 mld PLN. Największym segmentem była produkcja opakowań z papieru i tektury. Jej wartość wyniosła 35,9 mld PLN (-10% ROIR). Drugim największym segment stanowiła produkcja opakowań z tworzyw sztucznych – 21,5 mld PLN (-9% ROIR). Wzrost branży opakowań swój szczyt osiągnął w 2022 roku notując 28% roczną dynamikę wzrostu. W dużej mierze wzrost ten wynikał nie ze zwiększonej ilości sprzedanych produktów lecz z wyższych cen – wymuszonych przez kryzys energetyczny. W zasadzie zanikający wzrost wolumenu produkcji można było obserwować już od drugiej połowy 2021 roku. W roku 2023 odnotowano największy spadek produkcji sprzedanej w historii branży. Pomimo faktu, że w 2024 roku wolumen produkcji niemal już nie spadał, wyniki finansowe firm cierpią z powodu efektu deflacji cen producentów. W 3Q 2024 roku można zaobserwować koniec tego negatywnego trendu, natomiast prognozy na rok 2025 wskazują na rosnące ceny opakowań.

Poprawa popytu na opakowania?

W 2023 roku widoczny był znaczący spadek produkcji krajowego przemysłu spożywczego, który stanowił główne źródło popyty a opakowania. Aktualne prognozy sygnalizują jego wzrost. Indeksy produkcji przemysłowej wskazują natomiast na słabszy 2023/2024 popyt ze strony producentów urządzeń elektrycznych, w tym branży automotive. Analizując indeksy wolumenów handlu detalicznego na poziomie Polski i UE można uzyskać następujący wniosek. Wydatki konsumentów są wyraźnie przesunięte w kierunku usług. Zatem handel nie korzysta tak bardzo na wzroście wynagrodzeń i niskim bezrobociu, co widoczne jest szczególnie w przypadku rynku krajowego.

Rynek energii i jej wpływ na branże opakowań

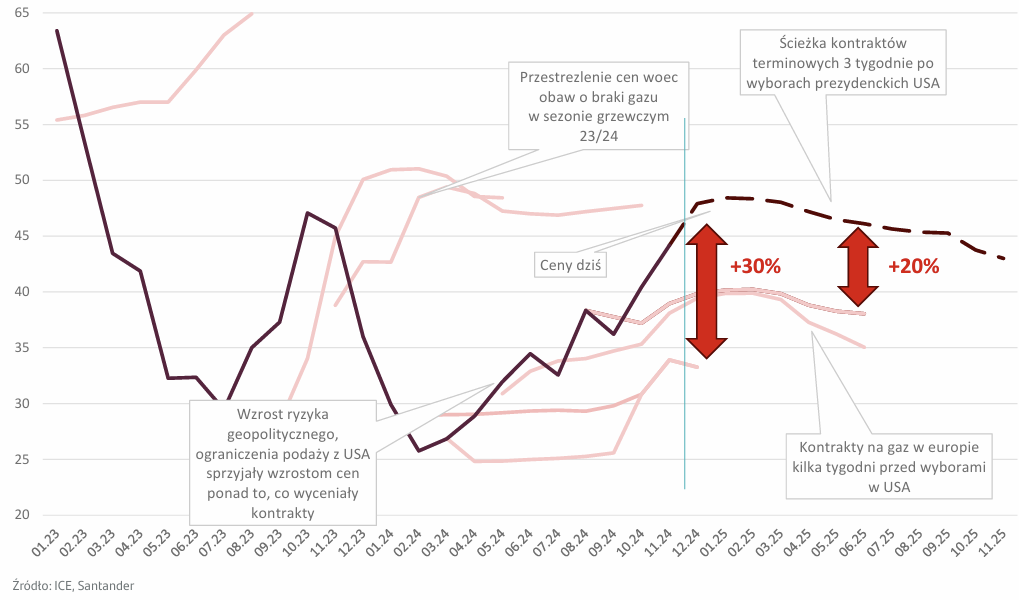

Analiza sytuacji na rynkach surowcowych wspiera tezę o końcu deflacji. Pomimo przedłużającego się spadku globalnego popytu na produkty przemysłowe i związanego z tym spadku cen wyrobów, ceny wyrobów wrażliwych na ceny energii znajdują się powyżej minimów zanotowanych na przestrzeni 2H 23 – 1Q 24. Przy założeniu braku istotnego pogorszenia globalnego popytu, wzrosty cen ropy/gazu z 4Q 24 powinny przełożyć się w 2025 roku na nieco wyższe R/R ceny celulozy, papierów, czy tworzyw sztucznych, co może oznaczać powrót stabilnego, kilkuprocentowego wzrostu cen produktów przemysłowych.

Spadek cen papieru – czy jest możliwy?

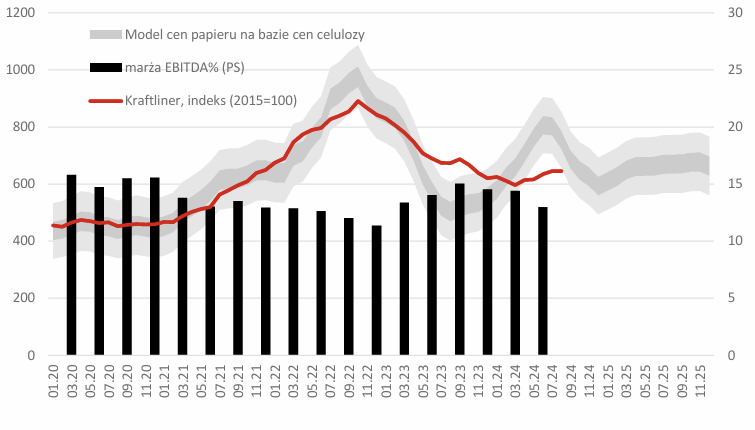

Rok 2024 cechował się dużą zmiennością cen celulozy – wyraźnie powyżej szacunków otoczenia rynkowego, co wskazuje na zaburzenia po stracie podaży. Notowania kontrahentów terminowych sugerują powrót do wcześniej zakładanego modelu cen, jednak pozostającego w jego górnych widełkach. Ceny papieru siarczanowego, notując stopniowy wzrost na przestrzeni 2024 nie wskazywały na spadki ze strony rynku celulozy. Inwestycje producentów opakowań z papieru wzrosły po 1H 24 o 8% ale są aż 22% niższe niż w 1H 22, kiedy przypadł inwestycyjny „szczyt”. W br. obserwujemy również poprawę szybkiej płynności do poziomów widzianych ostatnio na początku 2021 roku.

Podsumowanie

Prognozy makroekonomiczne ekonomistów Santander Bank Polska zakładają przyspieszenie wzrostu gospodarczego w 2025 roku, zaś pierwsze obniżki stóp procentowych mogą pojawić się w trzecim kwartale przyszłego roku – pod warunkiem spadku inflacji.

Źródło: „Perspektywy branży opakowań na 2025 rok – pod presją globalnych czynników”, Maciej Nałęcz, Santander Bank Polska S.A.